ペアローン・収入合算

ペアローン

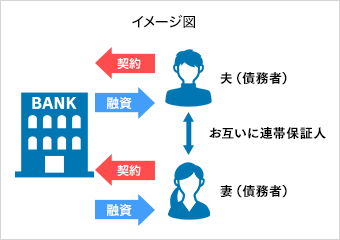

ペアローンとは、一定の収入のある同居親族の方と一緒に、それぞれが主たる債務者として、かつそれぞれが相手の債務に対する連帯保証人となる住宅ローンのご契約形態です。 お二人(ご夫婦または親子など)で共有する持分に従い、住宅ローンを組むことができます。

- 住宅ローン契約が2つになりますので、それぞれに事務手数料が必要となります。

- それぞれの方に団体信用生命保険へご加入いただきます。万が一どちらかが死亡したり、保障対象の高度障害状態などになった場合には、その方の住宅ローン残高相当分が保険金で支払われ、その方のローン分が完済されます。

- 物件は、お二人で共有していただきます。

ペアローンでリスクに備える!

それぞれが同じ金利タイプで住宅ローンを組むことはもちろん、異なる金利タイプで住宅ローンを組むことも可能です。

例えば、以下のように異なる金利タイプを組み合わせることで、将来的な金利上昇によるリスクに備えることができます。

(例)

合算借入金額:3,000万円の場合

お申し込みの際には必ずパワースマート住宅ローンの審査お申し込み条件およびペアローンの審査お申し込み条件をご確認ください。

同性パートナーのかたをペアローンのペア相手や、収入合算者(連帯保証人)、担保提供者にご指定いただくことが可能です。

\審査お申し込みはこちら!/

審査お申し込みはこちら!

- ペアローンのお申し込みには、お二人それぞれお申し込みが必要です。お二人分のお申し込みが確認でき次第、お手続きいたします。

- なお、お一人目のお申し込み後10日以内に、お二人目のお申し込みが確認できない場合、お一人目のお申し込みを取り下げたものとみなす場合があります。

収入合算

お申し込み人の収入に、一定の収入のある親族の方(収入合算者)の収入を合算して、その合算した金額をもとに住宅ローンを借り入れることをいいます。お申し込み人が単独で借りるよりも多い金額の融資を受けられる可能性があります。

- 住宅ローン契約は1つです。

- お申し込み人のみ団体信用生命保険にご加入いただきます。連帯保証人の方が死亡したり保障対象の高度障害状態などになった場合、保険金は支払われません。

お申し込みの際には必ずパワースマート住宅ローンの審査お申し込み条件および収入合算の審査お申し込み条件をご確認ください。

同性パートナーのかたをペアローンのペア相手や、収入合算者(連帯保証人)、担保提供者にご指定いただくことが可能です。

ペアローン・収入合算の違い

| ペア ローン |

収入合算 | ||

|---|---|---|---|

| ご契約ローン数 | 2つ | 1つ | |

| お申し込み人 (主債務者) |

夫 | 妻 | 夫 |

| 連帯保証人 | 妻 | 夫 | 妻 |

| 返済義務 | 夫 | 妻 | 夫 |

| 団体信用 生命保険 加入者 |

|||

| 住宅ローン 控除対象 |

|||

- 収入合算においては、主債務者が夫の場合となります。

- ペアローンに加えて、さらに収入合算をつけることはできません。

- 連帯債務、夫婦連生団体信用生命保険のお取り扱いはありません。

- 住宅ローン控除の適用条件や控除額など、制度についての詳細は国税庁ホームページなどでご確認ください。

今すぐお申し込み

マイページへ登録済みの方は

こちら

住宅ローンに関するよくあるご質問

ペアローンを利用しないほうが良いケースとしては、一般的に夫婦間で収入に大きな差がある場合や、共働きの継続が不安定な場合が挙げられます。

ペアローンを利用して借入金額を増額すると、毎月の合計の返済額が増加することになります。

いずれかの収入が途絶えたり減少した場合、住宅ローンの負担が相対的に高まる可能性がありますので、借入金額や返済プランを慎重に検討するようにしましょう。

あわせてCHECK

例えば、夫婦それぞれの年収が500万円の場合、単独で借りる場合は「年収500万円」を基準に審査されますが、ペアローンでは「合算年収1,000万円」が審査対象となります。

そのため、借入可能額は単独よりも約2倍程度になる可能性があります。

- 実際の借入可能金額は審査の中で決定されますが、SBI新生銀行の住宅ローンシミュレーションでも目安になる金額をご確認いただけます。

あわせてCHECK

ペアローンは、夫婦などが2人でそれぞれ住宅ローンを組む方法です。

以下のようなメリットとデメリットがあります。

【メリット】

- 2人の収入を元に住宅ローンの借入可能額が決まるため借入可能額が増加する

- 住宅ローン控除を2人が利用できる可能性がある

【デメリット】

- 契約・手続きが煩雑になりやすい

- 離婚や相続時の対応が複雑化する可能性がある

あわせてCHECK

ペアローンは、夫婦などの2人が、それぞれが独立して住宅ローンを契約し、それぞれが返済する仕組みです。

退職して収入がなくなっても住宅ローンの返済義務は残ります。

あわせてCHECK

関連情報

本ページに関連する情報をご案内しています。あわせてご覧ください。

手数料・諸費用

住宅ローンの手数料・諸費用についてご案内

金利一覧

今月のパワースマート住宅ローンの金利をご紹介

住宅ローンシミュレーション

試算ツールで住宅ローンの様々な金利プランのシミュレーションができます

お借り入れまでの流れ

ご融資実行までのステップをご確認ください

ペアローン・収入合算 おススメコラム

- 住宅ローンのペアローンとは?収入合算との違いや特徴を解説

- 住宅ローンを夫婦で組むには?条件とメリットについて解説

- 共働き世帯の住宅ローンはどのように組むのがおすすめ?三通りで紹介

- 結婚後すぐに家を買いたい!住宅ローン申し込みで気を付けるところは?ライフプランも確認

住宅ローン関連コンテンツ

パワースマート住宅ローンについて

- 借入金額は500万円以上3億円以下(10万円単位)です。

- 借入期間は、変動金利(半年型)をご選択された方で新規に住宅購入・建設資金のお借り入れの場合は5年以上50年以内(1年単位)※、それ以外のお借り入れについては5年以上35年以内(1年単位)です。※借入期間が35年を超える場合、当初借入金利に年0.1%の金利上乗せとなります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権の設定登記をしていただきます。

- お借り入れに際しては当行所定の審査がございます。審査結果によっては、借入利率等の借入条件がご希望にそえない場合がありますので、あらかじめご了承ください。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利をご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- 事務手数料は、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税※、司法書士報酬、火災保険料等がかかります。※電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- 住宅ローンの借入日はお客さまにご選択いただきます。ご契約日からご契約日の属する月の翌々月の最終営業日までの期間における当行営業日をご選択ください。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることはできません。

- 1つのお取引に対して適用できるキャンペーン・プログラムが複数ある場合は、原則として1つのみお選びいただきます(ただし、同時適用が可能なキャンペーン・プログラムを実施している場合もございます)。

[2025年11月17日現在]